Ett fantastiskt 2016 för oljan - 2017-02-11

I slutet av 2014 påbörjade jag min oljestrategi. Oljepriset stod i fritt fall och oljeaktierna föll som knivar. Jag tänkte att nedgången nog var tillfällig och inom ett år kommer oljepriset att ha återhämtat sig. Men hur skulle jag kapitalisera på oljeprisets fluktuation med låg risk? Vi känner ju alla till tumregeln att man aldrig ska försöka fånga en fallande kniv och att det är bättre att vänta tills trenden vänt. Jag är ingen fena på teknisk analys, så jag har ingen aning om hur man ser skillnad på en rekyl på vägen ner och en äkta trendvändning. Så istället bestämde jag mig för att sprida ut köpen i tiden och köpa så länge det gick ner och en bit in i uppgången. Jag handlar mest på Stockholmsbörsen så när jag skulle välja aktier så föll valet på BlackPearl, Enquest och Africa Oil. Jag ratade Lundin Petroleum inte på grund av att jag tyckte aktien var dålig. Tvärtom, den var för bra och hade inte alls fallit lika mycket som de andra. Senare visade det sig bero på att Statoil tankat aktier, men det visste jag inte då. Jag ägde dock redan en del LUPE som fick stanna i portföljen pga potentialen i Johan Sverdrup.

Kriterierna för mitt urval var att aktierna skulle ha en tillräckligt stark ekonomi för att överleva nedgången utan att hamna i trångmål eller behöva genomföra en nyemission. Den politiska risken fick inte vara för hög (bye bye DNO och Shamaran). Hävstången mot oljepriset fick inte vara för låg (bye bye Tethys och LUPE). Här följer en presentation av mina val:

BlackPearl utvinner tung olja i Canada. Bolaget har låg skuldsättning och deras fält är i tidig produktionsfas, dvs de har många produktiva år framför sig. Tyvärr betingar den tunga oljan ett lågt pris, men låga produktionskostnader gör att kassaflödet ändå är ok. De producerande fälten är i en uppbyggnadsfas, så i den takt finansiering kan erhållas till en rimlig kostnad så kommer utbyggnad att ske. Det som fick mig att fastna för bolaget var dock den dolda tillgång som finns i Blackrod. En halv miljard fat – ungefär lika mycket som LUPEs andel i Johan Sverdrup. Dock så är tillgångarna inte alls jämförbara kvalitetsmässigt. Johan Sverdrup är lönsamt vid ett oljepris på 25$/fat medan Blackrod behöver ca 60 $/fat. Men för mig som trodde på en återhämtning upp till 100 $/fat så såg BlackPearl väldigt aptitlig ut.

Enquest affärsidé är att driva oljefält i Nordsjön som är i slutet av sin livslängd. Bolaget är högt belånat och kräver ett högt oljepris för att pengarna ska räcka till att betala lånen. Den höga belåningen ger en enorm hävstång, men även en högre risk. Det som fick mig att våga satsa på Enquest var att de hade låst försäljningspriset på större delen av sin produktion till 69$/fat för hela 2015. De hade m.a.o en uthållighet som enligt mig skulle räcka gott och väl genom den, som jag trodde, kortvariga prisnedgången.

Africa Oil saknar produktion men har stora fyndigheter i Kenya. Utbyggnaden väntar på beslut och byggstart av en pipeline som kan frakta oljan från oljefältet i inlandet till kusten. Då var förväntad produktionsstart planerad någonstans 2019-2022. För mig innebar det att oljepriset skulle hinna vända upp innan Africa Oil behövde ordna finansiering för utbyggnaden och finansieringen skulle därmed kunna ske till fördelaktiga villkor.

Pga den långa tiden till produktionsstart så ansåg jag att hävstången var lägre i Africa Oil och risken/hävstången lite väl hög i Enquest. Jag valde därför att köpa aktier i de ungefärliga proportionerna 45% BlackPearl, 35% Enquest, 20% Africa Oil. Köpen skedde dels i min då nystartade pensionsportfölj, dels i min KF. Jag gör en årlig avsättning till pensionsportföljen i slutet av varje år via mitt jobb. I min KF gjorde jag inköp med ungefär 1/5 av pengarna var 3:e månad. I slutet av 2015 var jag färdiginvesterad i min KF och hade köpt för 2 årsavsättningar i min pensionsportfölj. Problemet var bara att nedgången inte var slut! Som så många gånger förr hade jag gått in för tidigt och dessutom underskattat kraften och varaktigheten i nedgången. När oljepriset bottnade ur strax under 30 $/fat i början av 2016 så skrapade jag ihop de kontanter jag hade och gjorde ett halvt köp till min KF. Priserna var nu så låga att jag fick lika många aktier som vid de ordinarie köpen några månader innan. Hela min pensionsportfölj och ungefär 1/3 av min betydligt större KF bestod nu av oljeaktier. Sett till inköpskostnad så var det snarare 2/3. Konstigt nog kände jag mig inte alls orolig trots att jag låg 60% back i min oljestrategi. Jag visste att oljepriset skulle stiga igen. Till slut så måste frånvaron av investeringar slå igenom i minskad produktion och när det blir underskott så stiger priserna. Jag visste också att ju längre tid det tog, desto mer eftersatta inesteringar och därmed större prisuppgång. Jag visste att mina bolag skulle överleva längre än konkurrenterna (ok, kanske inte Enquest, men de hade fallit hårdast och deras andel hade därmed sjunkit).

Så, äntligen, i februari 2016 vände oljepriset och aktierna började stiga. Framåt sommaren hade prisuppgången i oljan mattats av när Brexit slog ned som en bomb. Britterna hade röstat för ett utträde! Jag passade på att köpa lite SHB och SEB. 7% direktavkastning på storbankerna var helt enkelt för lockande trots ev risker pga Brexit. Under hösten kompletterade jag med både Swedbank och Nordea.

Jag hade följt utvecklingen på oljefälten i USA och noterade att break even för shale oil hade sjunkit från 60+$/fat till 45-50 $/fat. Shale oil har betydligt kortare ledtider än andra typer av fält och producenterna är pressade vilket betyder att de inte har de finansiella musklerna att vänta in högre priser. Så fort det blir lönsamt så börjar de pumpa. Under prisnedgången hade USA-produktionen fallit ca 2 miljoner fat/dag. Det finns dock gott om kapacitet att snabbt höja produktionen igen när priset stiger. Det innebär att USA agerar prisregulator och jag omvärderade målnivån för oljeprisets återhämtning. Min nya uppfattning är att oljeprisets jämviktsläge ligger kring 60-65$/fat. Jag minskade lite i BlackPearl som nu stod i 6:75 kr, i nivå med mitt GAV i min KF, för att finansiera köpen av bankaktier jag nämnt tidigare.

Efter semestern lugnade det ner sig och oljepriset fortsatte att ticka uppåt i Jenka-takt under hösten. Två steg framåt och ett tillbaka. I slutet av september kom nästa chock. Nyemission i Enquest! Jag visste att det inte såg jättebra ut, men bolaget hade skrytit med hur mycket de sänkt sina kostnader så jag trodde att de skulle klara sig. De föll på sina covenants (lånevilllkor) pga den kraftiga förseningen i produktionsstarten av Kraken-fältet. Den FPSO (fartyg för lagring av olja till dess att ett tankfartyg kan hämta den) som beställts var fortfarande inte klar! Kassaflödet var för litet i förhållande till skulderna/ränteutgifterna och bankerna hotade att säga upp lånen. Bolaget presenterade en ny finansieringsplan som innebar en nyemission på 800 Mkr och ett obligationslånen förlängdes med tilläggsklausulen att räntan inte skulle betalas ut utan ackumuleras så länge oljepriset ligger under 65 $/fat. Jag hade nyligen omvärderat min tro på oljepriset, så i mina ögon såg det inte alls bra ut. Jag sålde hela mitt innehav i alla portföljer, 104 000 aktier, till förlust efter att ha gått igenom finansieringsplanen. Kursen stod i 2:94 SEK och jag hade ett gav på nästan 4 SEK. Kanske inte ett jättebra beslut, men det kändes rätt just då. Nyemissionen blev lyckad, obligationsinnehavarna gick med på (de i mitt tycke kassa) villkoren. Deras FPSO är nu färdig och på sista benet i sin resa till Kraken-fältet. Produktionsstarten är nu bara veckor bort. De som köpte mina aktier är säkert nöjda, kursen är nu drygt 5 kr.

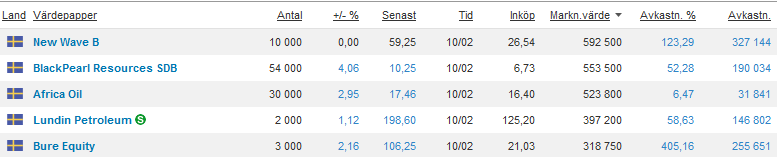

Av mina kvarvarande två aktier hade BlackPearl gått fantastiskt medan Africa Oil släpade efter. Mina övriga innehav hade också gått starkt under året och min KF slog nya rekord varje vecka. På det hela taget var jag ganska nöjd med utvecklingen. I USA böljade striden mellan Trump och Clinton. Det verkade dock relativt säkert att Clinton skulle vinna, så jag höll mig lugn. Inför valet såg jag till att inte ligga all in så att jag skulle ha möjlighet att köpa billigt ifall börsen hickade till i samband med valet. Och hickade gjorde den när Trump oväntat vann. Fast tvärtom mot vad jag hade förväntat mig. Så det blev inga inköp till rea-pris. Oljeaktierna toppade i december och har backad sedan dess. I januari 2016 sålde jag alla BlackPearl i Pensionsportföljen. Kursen hade fallit från toppen på 13 kr till 11:xx kr, men jag gjorde ändå en rejäl vinst. Se inlägget från i onsdags för totalresultatet i Pensionsportföljen. Men hur gick det i min KF? Pga det sista tilläggsköpet när kursen stod som lägst så hade jag ett lägre GAV i KF:en än i Pensionsportföljen. Förlusten i Enquest i min KF slutade på 13 074 kr. Efter uppgången tyckar jag att jag ligger lite väl tung i BlackPearl trots att jag sålt dem i Pensionsportföljen. Övriga oljeaktier syns i utdraget nedan, som visar mina 5 största innehav i min KF:

Som motvikt visar jag även de största sänkena:

Som synes så är vinsten av min oljestrategi (190 034 + 31 841 – 13 074) ca 209 000 kr i min KF och 120 000 kr i Pensionsportföljen. Notera att jag då inte räknar med LUPE eftersom den inte ingick i själva strategin.

Och, bara för att den är så fantastiskt vacker, så visar jag ettårsgrafen för min KF:

Verkligheten är inte riktigt lika vacker. Innan uppgången så hade värdet gått ner ganska kraftigt. Treårsgrafen visar utvecklingen över hela perioden jag implementerat min oljestrategi.

Som ni kan se så underpresterade jag rejält från det att jag började med min oljestrategi ända fram till sensommaren 2016. Under 2016 gick även flera av mina andra större innehav starkt, främst New Wave, Bure, Lundin Mining(såld), Volvo och Sandvik(såld). Litet eller inget innehav i fjolårets sänken Ericsson, HM och Telia skadade inte heller. (Merparten av mina HM köptes i november 2016.)

Slutsats

Trots den fantastiska uppgången i BlackPearl på 216% det senaste året så har min oljestrategi inte blivit den succe som jag hoppades på. I själva verket så står New Wave, Bure, LUPE och Lundin Mining för nästan 4 gånger så stor vinst i min KF som trion BlackPearl/Enquest/Africa Oil. Ett problem har varit att scenariot inte utspelat sig som jag förväntade mig. Återhämtningen har skett till en lägre prisnivå. Det största misstaget jag gjorde var att jag började för tidigt. Om jag börjat 3 eller 6 månader senare så hade vinsten blivit betydligt större. Men det är lätt att vara efterklok. Just nu är jag ändå nöjd med hur det gått så här långt. Jag funderar på om jag ska sälja trots den relativt kraftiga nedgången i BlackPearl sedan toppen i december 2016 eller om jag ska ligga kvar och invänta en återhämtning.

Tillbaka